光伏行业洗牌加速 龙头企业优势尽显

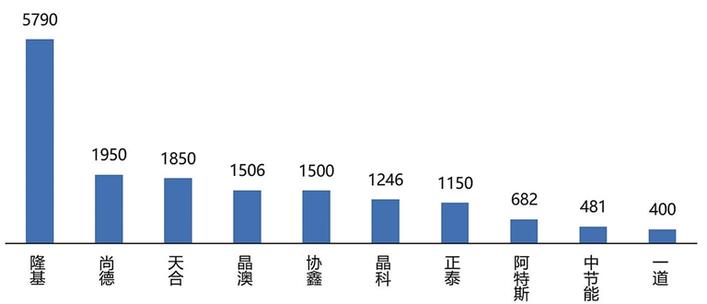

据不完全统计,2023年6月光伏组件中标规模(兆瓦)前十企业

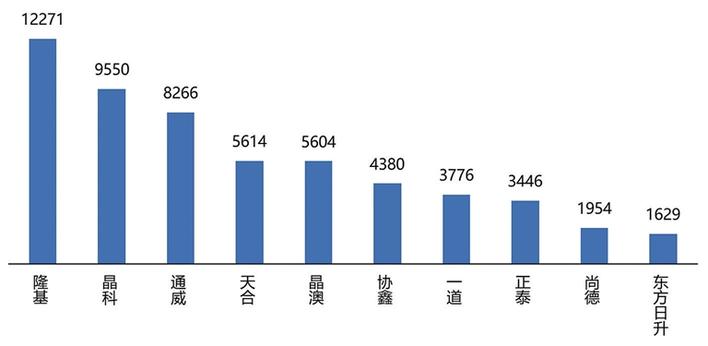

据不完全统计,2023年1~6月光伏组件中标规模(兆瓦)前十企业

2023年5月至今182/210双面组件价格变化,数据来源:PV InfoLink 双面组件价格(元/瓦)

据《财富》中国上市公司500强排行榜数据

中国华电2023年第二批(4081MW)光伏组件集采中标结果标段/规模(MW)第一候选人第二候选人第三候选人标段1-P型双面/651.81隆基1.485元/瓦通威1.426元/瓦天合1.475元/瓦标段2-N型双面/601.59晶科1.575元/瓦通威1.475元/瓦正泰1.596元/瓦标段3-P型双面/496.59隆基1.479元/瓦通威1.425元/瓦天合1.487元/瓦标段4-N型双面/331.37晶科1.550元/瓦通威1.502元/瓦正泰1.570元/瓦国家能源集团新疆公司2111MW光伏发电项目光伏组件设备采购公开招标项目,2662MW中标结果标段规模(MW)全部均价中标价格中标厂商标段1-P型双面12751.458元/瓦1.506元/瓦隆基标段2-P型双面13871.455元/瓦1.515元/瓦隆基

隆基晶科通威天合晶澳协鑫一道正泰尚德东方日升2022年《财富》中国上市公司排名168309217284303未上榜未上榜319未上榜未上榜2023年《财富》中国上市公司排名10816394159189356未上榜285未上榜426

据同花顺iFinD数据

隆基晶科通威天合晶澳协鑫一道正泰尚德东方日升研发投入(亿元)71.456.24446.246.117.7未公布11.361.58.01垂直一体化能力 组件产能

(截至2023年底)

130908090803030502542一体化程度 全产

业链

全产

业链

全产

业链

全产

业链

全产

业链

硅片-

组件

电池-

组件

电池-

组件

电池-

组件

电池-

组件

自供能力(%)

硅片/电池片

100/85100/8015/10070/80100/87100/--/100-/90-/80-/65

据2022年年报公开信息统计

隆基晶科通威天合晶澳协鑫一道正泰尚德东方日升 货币现金

(亿元)

543.7199.9368.4191.4121.851.4未公布133.6未公布98.5 营业收入

(亿元)

1290826.81424850.5729.9442.8未公布459.746.4293.8资产负债率55.39%74.76%49.57%67.99%58.31%52.62%未公布60.18%未公布72.82%

□ 张小宝

2023年上半年,光伏产业链各个主要环节材料价格均呈大幅下跌趋势,从上游向下游(硅料—硅片—组件)的降幅依次递减。据PV InfoLink数据显示,以182双面PERC组件价格为例,从5月初的1.7元/瓦跌至近期的1.35元/瓦。

当项目落地不再受制于组件价格,终端发电企业将更关注资产安全伴生的稳定收益,“低价”不再是企业关注的主要判断因素。近期,中国华电2023年4081MW光伏组件集采、国家能源集团新疆公司2111MW光伏发电项目组件设备采购招标结果印证了这一趋势。

市场更关注价值而非价格

龙头企业备受青睐

阶段性产能过剩引发行业洗牌,价格下行通道打开。对比敏感的价格,客户趋于理性,更多关注电站全生命周期内的价值。此前,部分二、三线组件企业实施激进低价策略以抢夺短时市占的“玩法”不再奏效,龙头企业保持溢价增长的稳健策略优势逐步凸显。

据公开信息统计,仅6月公示中标结果的光伏组件集采规模共计20.9GW,其中中煤集团、国家能源集团、中国华电、中国电建、三峡集团等央国企定标规模为17.6GW。在已明确各厂商中标规模的项目中,隆基中标5.79GW,占当月中标规模的28%,以绝对优势领跑。

纵观1~6月,光伏组件累计招标规模114.2GW,同比增长25.2%。公示的各厂商中标规模共64.8GW,隆基、晶科、通威累计组件中标量位居前三,合计占比达46%。隆基中标规模独超10GW,依然雄踞首位,发展势头强劲的通威首次超越晶澳、天合,排名第三。

稳健穿越周期

行业寻求永续生存法则

即便历经一番价格动荡,市场规模依然向少数优质企业集聚,这使得企业不得不考虑如何稳健穿越周期。当低价竞争不再奏效的时候,龙头企业早已在产品品质、财务健康、端到端的交付能力、项目全生命周期的服务等多方面谋篇布局。

价值评价的首要因素莫过于健康的财务状况。据同花顺iFinD数据,2023年一季度,65家A股光伏企业的营收之和同比增长37.33%,净利润之和同比增长69.92%,业绩表现亮眼。但实现营收增长的企业仅有51家,资本持续向优质企业聚集,以此谋求持续生长的新动能。

长期高强度的研发投入是科研实力长期引领的良性循环指标。据上半年中标规模TOP10企业2022年年报数据显示,企业年研发投入占营收的比例均为5.44%左右,而排名TOP5的企业已与第二梯队形成代际差。由于龙头企业具备成本优势、资源优势和整合优势,相较于行业内其他企业更具竞争力。穿越行业洗牌整合周期后,龙头企业当下的投资扩产到项目量产的时间恰逢其时。对于技术研发和扩产的强势布局,是龙头企业战略性的判断和对技术领先的自信,亦是龙头企业未来应对产业爆发的交付储备,垂直一体化自供能力达到80%的企业则具有更好的交付保障能力。

刚刚发布的2023年《财富》中国上市公司500强排行榜,以上半年中标规模占比TOP10的企业为例,相较于2022年的排行榜,排名均伴随赛道热度不断攀升。而在近期由新华社、中国品牌建设促进会等单位联合发布的“2023中国品牌价值评价信息”能源化工组的列表中,隆基与多家大型能源企业并驾齐驱,排名第八,品牌强度917,品牌价值614.16亿元,居中国光伏行业第一位。同时上榜的还有阿特斯,品牌强度874,品牌价值119.36亿元;通威,品牌强度887,品牌价值25.32亿元。品牌强度的评定是对企业技术、服务、产品等多维度的考核,而该榜单依据品牌价值这一市场化竞争的无形资产,对企业未来发展作出预期判断。

降本增效是正途亦是征途,市场、政府和企业将在博弈考验中寻找平衡的“奇点”。作为新能源建设的主力军,身兼重任的央国企深知安全可靠的重要性,在关键设备的选型上除了求质,更求稳。在白炽化竞争的考验下,走得快或许是基于赛道的选择,但走得远凭借的是具备引领性的科研实力、财务状况。同时,产品服务的可靠性、履约能力、成本控制都将成为考验,客户的长期认可和信任也尤为重要,而这也是龙头企业依然备受青睐的缘由所在。

- 2023-12-28

- 2023-12-28

- 2023-12-28

- 2023-12-28