2025年上半年印度市场展望:清洁电力、交通运输大放异彩

至少10家

2024年在印度上市的大型清洁能源和新能源出行企业数量

51%

到2025年年中,印度的非化石燃料发电装机占比

8%

2025年印度电力需求峰值的预计增幅

2025年,印度电力行业将面临颠覆性变化,因为非化石燃料累计装机容量将首次超过化石燃料项目。印度在可再生能源项目开发和新能源汽车年销量等成熟的能源转型领域继续屡创纪录。印度还在尝试支持电网级电池、绿氢和海上风电等新兴技术。

可再生能源装机:

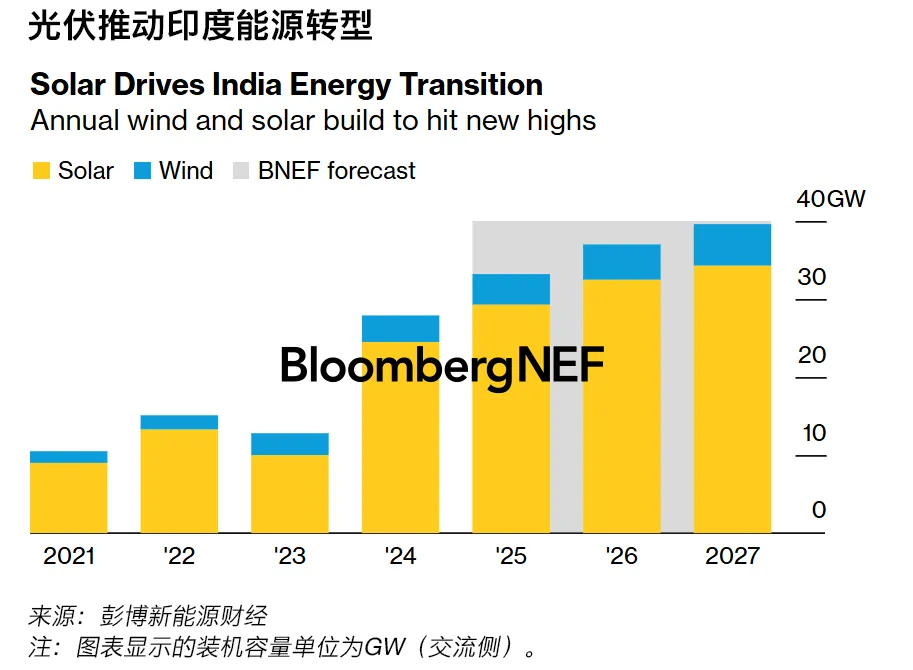

2025年印度将新增33GW(交流侧)光伏和风电装机容量,较2024年的创纪录水平增长14%。光伏新增装机预计将从2024年的24.5GW(交流侧)增至29.3GW,而风电预计将继续其疫情后的复苏势头,再增加3.9GW。

清洁能源融资:

2024年下半年清洁能源企业的融资交易规模为107亿美元,全年总计达到250亿美元。资产融资占交易的42%。去年,清洁能源行业的再融资交易激增,独立发电商(IPP)为其在运项目融资逾9.71亿美元。几家企业去年上市,寻求融资以扩大业务。

政策:

印度电力行业政策兼顾成熟和新兴领域。可再生能源竞价的招标指南已修订,为独立发电商带来些许缓解。政府雄心勃勃的核电目标使潜在开发商发布了许多重大公告,但推进这些计划需要修法。该行业还依赖政府履行可再生能源采购义务,促成购电协议(PPA)的及时签署。

光伏本地化:

政府计划对电池片进口设置非关税壁垒。2026年6月起投运的项目只能使用《型号和制造商批准名单》(ALMM)上的组件。一些业内人士预计,这一最后期限将推迟,企业需要做出采购和生产决定,如果政策方向与企业预期不一致,这些决定或产生严重后果。

风电供应链:

2024年,印度有8GW签署的风机协议,较2023年增长61%。Suzlon一枝独秀,获得了总订单量的一半左右。基于订单量的风机制造商排名与去年几乎相同,Suzlon排名第一,其次是远景能源。西方企业垫底。

为创纪录的电力需求峰值做准备:

今年印度电力需求峰值预计将达到270GW,较2024年增长8%。政府已要求进口煤炭火力发电厂满负荷运行,还增加了燃气发电以满足需求。

电气化交通运输:

2024年印度新能源乘用车销量突破10万辆大关,目前市场份额为2.6%。需求的支撑因素主要包括价格相对较低的紧凑型SUV和掀背车的供应,以及运营成本低于燃油车。随着更多车型推出,我们预计2025年销量将增长19%,至135,100辆。

来源:彭博新能源财经