宁德时代的中场战事:驶入第二增长曲线

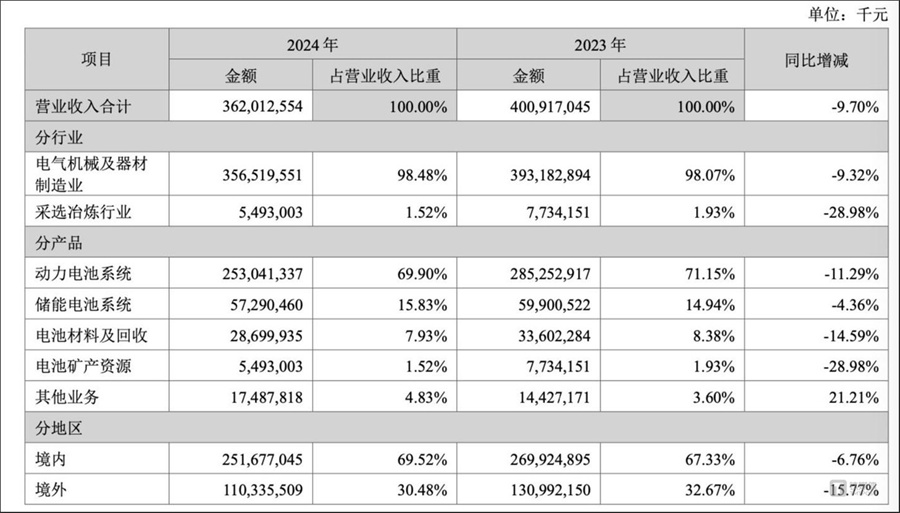

2024年,宁德时代交出了一份“喜忧参半”的成绩单:全年营收3620亿元,同比下降9.7%,这是公司首次出现年度营收负增长。

但与此同时,净利润却逆势增长15.01%,达到507亿元,日赚约1.4亿元,依旧稳坐“宁王”宝座。

此外,宁德时代的经营性现金流达到970亿元,货币资金超过3000亿元,充裕的现金储备也让公司底气十足地宣布派发每10股45.53元的现金分红,年度分红总额接近200亿元。

从行业地位来看,宁德时代仍是全球动力电池和储能电池的“双料冠军”。根据SNE数据,2024年其全球动力电池市场份额为37.9%,连续8年位居世界第一;储能电池出货量全球市占率达36.5%,连续4年蝉联榜首。

图片来源:宁德时代财报截图

既然宁德时代依然是“宁王”,为何2024年宁德时代会出现“增利减收”现象?这一背后折射出怎样的产业变局与企业应对策略?展望未来,宁德时代的增长曲线将指向哪些方向?资金充裕的背景下,公司为何选择赴港上市?

为何营收降,利润却在涨?

宁德时代营收下滑的核心原因,是原材料价格大幅下跌导致产品价格同步下调。

众所周知,2024年,新能源汽车价格战打得如火如荼,动力电池的价格也随着上游材料价格的下降而同步下调。

具体来看一组数字:碳酸锂价格从2024年年初约10万元/吨跌至年底7.5万元/吨,直接引发电池价格下调。宁德时代动力电池系统平均售价从 2023 年的 0.889 元 / Wh 降至 0.664 元 / Wh,降幅达 25.26%。

尽管2024年宁德时代的动力电池销量增长 18.85% 至 381GWh,但单价下降完全抵消了销量增长,导致该业务营收同比减少 11.29% 至 2530 亿元。而动力电池业务营收占宁德时代总营收的将近70%。

再加上,国内二线动力电池厂商(如中创新航、亿纬锂能等)开始加速崛起,车企又推行“多供应商策略”,积极引入第二供应商,且一些车企还在自研电池,都抢走了一些宁德时代的市场份额。

2024年,宁德时代国内动力电池市占率从 2023 年的 43.19% 回升至 45.08%,但仍低于 2021 年的 52.1%。

还有一个很重要的外部原因,2024年下半年整个新能源汽车的增速开始放缓。新能源汽车在去年7月份首次突破了50%,8月攀升到了53.7%,随后几个月里,渗透率连续4个月环比下滑,并在12月跌破了50%的门槛。

这说明中国新能源汽车市场在经历高速发展之后,也将进入平稳增长期,整体规模还将持续增长,但增速会明显放缓,甚至还会出现反复。这也直接影响到动力电池厂商的出货量以及营收。

尽管营收出现同比下降,但宁德时代的净利润却逆势增长,这说明其在成本控制、技术创新等方面依旧表现优秀。

原材料价格暴跌从另一个方面看,也是好事。宁德时代凭借控股天华超净(锂云母)、洛阳钼业(钴资源)等上游企业,将原材料成本下降的红利完全转化为利润。

同时,通过动态调整原材料库存周期(从 90 天缩短至 60 天),规避了 2024 年碳酸锂价格暴跌带来的存货减值风险。2024 年存货跌价准备仅 22.07 亿元,远低于行业平均水平。

另外,2024年,宁德时代推出了一系列创新产品,如神行、麒麟、骁遥等系列,以满足市场多元化需求,受到越来越多客户的认可。宁德时代预计2025年神行和麒麟电池在公司LFP、NCM产品中的出货占比将从去年的30%-40%提升至60-70%。

图片来源:宁德时代财报截图

具体来看,乘用车领域,宁德时代2024年发布了神行 Plus 电池,可实现系统能量密度超 200Wh/kg,是全球首个兼备 1,000km 续航以及 4C 超充特性的磷酸铁锂电池;

宁德时代推出新一代麒麟高功率电池,放电功率超 1,300kW,可助力新能源车实现零百加速 2 秒以内;

宁德时代推出全球首款纯电续航达到 400 公里以上,同时兼具 4C 超充能力的骁遥增混电池,弥补增混车型充电补能效率慢的短板。

商用车领域,宁德时代针对时效性高的物流与平台接单场景,推出天行 L-超充、天行 L-长续航,使用寿命可达 8 年 80 万公里;

针对客车应用场景,宁德时代推出了天行客车版,使用寿命可达 15 年 150 万公里;

针对重卡应用场景,宁德时代推出了天行电池重型商用车版本,使用寿命可达 15 年 300 万公里,在矿区、建筑工地等恶劣环境下 保持可靠性和稳定性。

因此,业内认为,宁德时代通过不断提升高附加值产品占比,从而构建自己的 “技术护城河”,也确保了其在价格战中的利润保证。

对2025年动力及储能电池的增长预期,宁德时代表示,国内动力市场方面,目前中国市场电动化率突破50%,到2030年,市场电动化率有望提升至80%-90%,中长期来看,电动化率提升的确定性愈发明显。智能驾驶的应用场景更为广阔亦有利于提振电动化市场。

寻求第二增长曲线

面对动力电池业务增速放缓,宁德时代正在积极开辟“第二增长曲线”,主要集中在换电、储能和海外市场三大战略方向。

宁德时代的换电业务也在加速,与蔚来签署战略合作协议,共建全球最大换电网络,计划2025年建成1000座巧克力换电站,2030年达3万-4万座。

业内普遍认为,宁德时代布局换电的本质,是以电池技术为支点,撬动能源服务生态。短期可以通过换电绑定车企,稳定动力电池基本盘;中期可以构建 “换电 + 储能 + 回收” 闭环,开辟第二增长曲线;长期来看,宁德时代通过主导能源网络标准,成为全球能源革命的基础设施运营商。

如果这一战略成功落地,宁德时代将从 “动力电池供应商” 升级为 “能源生态主导者”,其估值逻辑也将从制造业转向科技服务企业。

不过换电模式是一个烧钱的业务,投入高、回报周期长,这就要求宁德时代在规模扩展的同时,能够精准平衡盈利。

相比换电业务,随着全球储能市场的迅猛发展,宁德时代的储能电池业务也成为新的增长点。

财报数据显示,宁德时代2024年在储能电池系统销量 93GWh,同比增长 34.32%。根据SNE 数据显示,宁德时代储能全球市占率 36.5%,连续 4 年稳居第一。在大容量电芯市场(300Ah+),宁德时代单季度市占率接近 50%,主导全球大储市场。

具体来看营收方面,宁德时代储能电池系统营收达 572.9 亿元,同比增长 34.32%,占总营收 15.83%,首次超越动力电池成为利润贡献第一极(毛利率 26.84% vs 动力电池 23.94%)。

产品方面,2024年,宁德时代发布了全球首款 5 年零衰减、单体 6.25MWh 的天恒储能系统,较上一代产品单位面积能量密度提升 30%,占地面积降低 20%,可进一步提升储能项目收益率;宁德时代还推出了 PU100 储能产品,可支持 6C 放电以满足 10-15 分钟紧急备用电源需求,同时还具备高安全、高功率、易维护等特点,持续助力数据中心能源管理。

尽管储能电池均价下降 29%,但宁德时代通过布局海外高端市场(如美国长时储能、欧洲户用储能),毛利率逆势提升 8.19 个百分点至 26.84%。2024 年,宁德时代海外储能订单占比达 45%,单价较国内高 15%。

宁德时代预计,随着储能支持政策进一步出台,如新能源全面入市推动电力交易更加市场化,长期来看利好市场。美国及欧洲的储能市场仍保持着良好增速,随着算力中心需求的带动,储能电池市场增速可能更快。

海外市场方面,宁德时代在2024年也有所突破。目前,宁德时代已在全球设立六大研发中心、十三大电池生产制造基地,德国埃尔福特工厂已投产,且正在积极推进匈牙利工厂、与Stellantis合资的西班牙工厂及印尼电池产业链项目的建设或筹建。

据悉,宁德时代在匈牙利工厂一期正在加速建设中,厂房土建已完工,正在推进设施安装,模组线预计今年投产,电芯预计2025年下半年投产。二期已取得相关审批手续,在进行前期准备工作,也将在2025年开工。

宁德时代表示,欧盟碳排放政策并未修改相关目标,只是将一年碳排放量指标放宽至三年平均排放量来进行判定,欧盟车企并没有因为政策的放宽改变其整体的电动化目标,该政策仅阶段性放宽了对车企的要求,长期来看有利于欧盟整体电动化率的提升。

未来,随着储能业务占比提升和海外产能释放,宁德时代有望在新一轮行业周期中延续增长动能。

资本出海:“宁王”赴港

除了积极开辟第二增长曲线,不缺钱的宁德时代还在赴港上市,力求募集更多资金。

宁德时代发布公告称,公司于3月25日收到中国证监会出具的《关于宁德时代新能源科技股份有限公司境外发行上市备案通知书》。《备案通知书》显示,宁德时代拟发行不超过220169700股境外上市普通股,并在香港联交所上市。

早在去年12月26日,宁德时代就披露要赴港上市。今年2月,宁德时代正式向港交所提交上市申请。此次宁德时代港股拟募资50 亿美元(约 365 亿元人民币),有望成为今年港股市场规模最大的IPO项目。

根据上市申请书显示,此次宁德时代港股上市募集的资金将重点用于海外产能扩张、国际业务拓展及境外营运资金补充,为公司长期国际化战略提供资金支持。

宁德时代赴港上市,首先有望直接缓解其海外项目的资金压力。目前,公司在全球范围内的在建项目总投资已超过110亿欧元,资金需求迫切。

同时,港股上市之后,宁德时代“技术授权 + 能源服务”的商业模式有望获得更高溢价。光大证券预测,港股 IPO 可能带来 10%-15% 的估值提升。宁德时代 A 股市盈率长期徘徊在20-30 倍,而海外新能源科技企业(如特斯拉、Lithium Americas)普遍享受40-60 倍估值。

最重要的可能是赴港上市,能够让宁德时代加快海外扩张,不仅仅是为了解决资金缺口,还能规避地缘风险;同时,通过生态协同,绑定全球车企与资源巨头,增强其在全球的地位。

比如,车企战略入股,宝马、奔驰、Stellantis 等车企可能会以基石投资者身份参与港股认购,将合作从 “电芯采购” 升级为 “技术联创 + 产能共建”。

归根结底,宁德时代选择赴港上市,其核心意图是借助资本全球化的力量,撬动产业生态的重构,以稳固其“宁王”地位。

而这场资本运作也只是新的起点。未来,宁德时代能否在换电、储能与海外市场打开第二增长曲线,将在很大程度上决定下一轮行业格局的走向。

来源:钛媒体