BNEF:未来10年氢能产业规模化需1500亿美元补贴

全球能源结构正经历着重大变革,逐步摆脱对化石燃料的依赖。驱动这一变革的两个根本因素是光伏、风电和新能源汽车等新技术的崛起及应对气候变化的相关政策。未来五年我们有望迎来两个关键平价转折点,即可再生能源与化石能源在发电领域的平价,以及新能源汽车与燃油车平价。中国在全球清洁能源转型过程中将发挥重要作用:中国既是清洁能源投资规模最大的市场,也是清洁能源装备制造能力最强的国家。

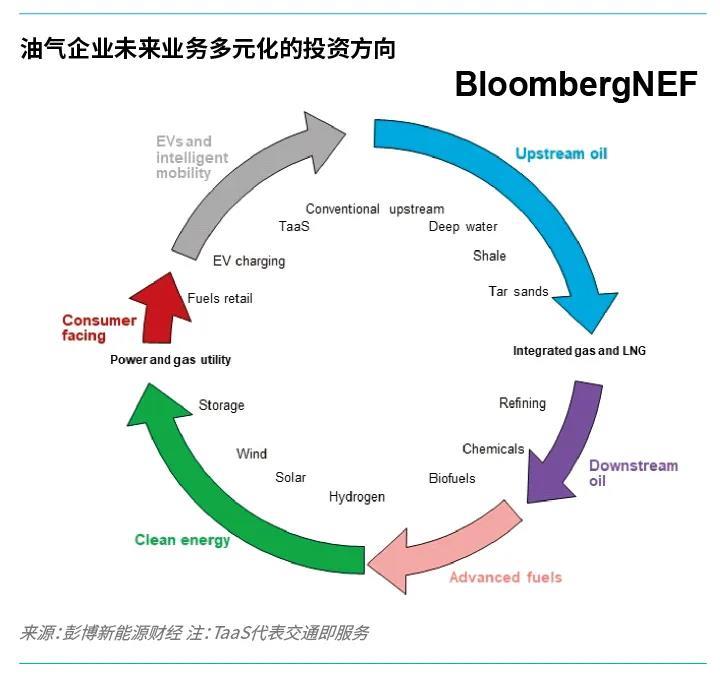

油气行业

2020年将成为油气行业历史的分水岭。上游供应宽松,下游则因为疫情导致需求疲软,市场供需失衡一触即发。对于上游行业而言,历史性的负油价和国际石油公司的投资削减都是不祥之兆。需求侧也难逃一劫,疫情之下各地采取隔离措施,导致石油消费量急剧下降。油气行业现阶段的重点在于大幅提高运营效率和削减成本。然而,油气行业不应忽视长期的脱碳趋势,且应为未来低碳时代制定好转型战略。中国油气企业更加应该主动作为,通过扩大天然气储运规模、增加LNG进口能力,加大LNG重型卡车加气站建设规模来弥补短板,激发更大的内需潜力。对石化产品和清洁能源(氢气)的投资有助于实现未来营收的多元化。

清洁电力

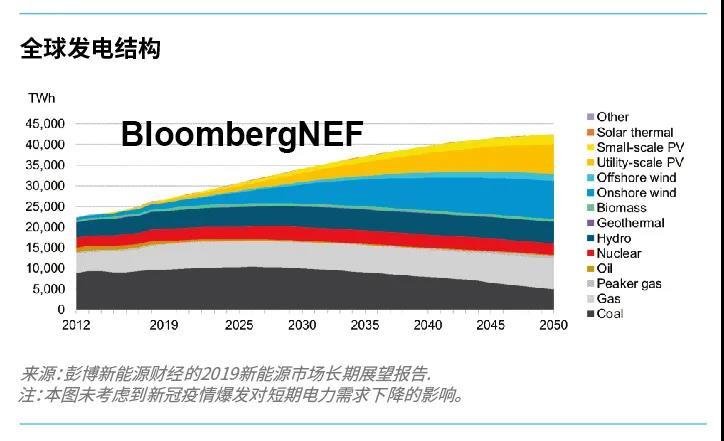

自2004年以来,清洁能源领域的投资已超过4万亿美元。2004年至2019年间,清洁能源的年度融资规模名义值增长了七倍。亚太地区的清洁能源投资总额达1.75万亿美元。其中,中国清洁能源行业的投资规模最大。光伏、风电和锂离子电池的成本持续下降,竞争力不断增加。彭博新能源财经在《2019新能源市场长期展望报告》中提出,2050年全球一半的发电量将来自光伏和风电。水电、核电和其他非化石能源的发电量占比将达到21%。但即便如此,2050年的二氧化碳排放量依然高达90亿吨,相当于全球温升控制在2摄氏度情景下排放量上限的两倍。电力行业实现完全脱碳离不开碳捕集与封存技术、生物甲烷、氢能、核能、太阳热能以及灵活的发电和储能技术。上述所有技术都为中国引领全球清洁能源转型创造了机会。在现有的政策下,中国已经成为光伏、风电和锂电池制造业大国。展望未来,中国需深化电力市场改革,建立健全市场机制,确保其风电和光伏行业在没有补贴扶持下也能实现可持续增长。长期而言,可通过碳税和碳交易机制设定更严格的减排目标,这可以给中国的电力企业和设备制造商提供一个明确的预期以投资能够使得电力行业实现完全脱碳的下一代技术。

氢能

氢能获得的关注日益增加,因为氢能给钢铁、重型汽车,国际海运和水泥生产等依赖化石燃料的行业提供了一条很有前景的减排途径。氢气的制取和使用过程可实现零碳排放。对于难以实现电气化替代,或电气化替代不具备经济性的行业,氢气可成为这些行业的清洁替代燃料。目前,供化工行业使用的氢气99%以上是通过化石燃料制取的,这造成了严重的污染。不过,通过清洁电力电解水可以实现清洁制氢。目前电解槽价格高昂,但过去五年中,电解槽成本已下降40%,而中国电解槽制造成本降幅尤为明显。虽然氢气的热度越来越高,但目前尚难断定氢能经济能否成为现实。我们估计,到2030年,氢能产业规模化第一阶段需要的补贴规模约1,500亿美元,而目前这些补贴尚未到位。随着各国、各州和各市纷纷设定具有法律约束力的温室气体排放目标以实现净零排放目标,这一情况可能会出现转机。若转用氢气,我们估计全球来自化石燃料和工业领域的温室气体排放量可减少34%。中国是全球规模最大的氢燃料电池客车和商用车市场。展望未来,中国需要考虑出台相关政策,扩大氢能在钢铁和水泥等难脱碳行业的应用。中国需要重新考虑目前限制氢气使用的相关安全规定,并鼓励清洁氢气的制取,这样才能成为全球氢能发展的引领者。

交通电气化

2020年初,全球新能源汽车保有量为700万辆,与十年前刚刚起步时相比,其增长之快着实令人感叹。尤其是在中国,政府的大力扶持推动了新能源汽车产业的发展。越来越多新车型上市的同时,消费者对新能源汽车的关注也逐步升温。未来,以中国和欧盟为首,越来越多的国家和地区计划逐步取消补贴,并采取更严格的监管措施。到2040年,全球乘用车市场中,新能源汽车新车销量占比预计达到57%,保有量占比超过30%。到2025年左右,新能源汽车将在多数细分市场与燃油车实现平价。在实现平价之前,大多数市场仍需政策扶持。中国需要继续投资充电基础设施以支撑新能源汽车销量的增长,保持全球领先地位。

一组数据

4万亿美元

2004-2019年清洁能源领域的投资规模

1,500亿美元

2020-2030年氢能产业规模化所需的补贴金额

57%

2040年全球新能源乘用车销量占新车销量的比例

来源:彭博新能源财经