生物热电重要性被低估 “煤改生”助力清洁供暖

□ 李靖恒

中国产业发展促进会生物质能产业分会日前发布的《2019中国生物质发电产业排名报告》称,截至2018年年底,我国生物质发电装机规模已经实现全球第一。近年来,伴随着可再生能源产业的迅速发展,我国生物质发电行业也在加速前行,预计2019年农林生物质发电装机容量将达到900万千瓦,垃圾发电装机容量将超过1100万千瓦。

国发能研院、绿能智库认为,我国生物质能具有极大发展潜力,农林生物质和垃圾发电都在过去多年内稳步发展;利用生物质供热的“煤改生”是替代农村烧煤供暖的更好选择,因为其成本相对较低、可行性强。但是,目前生物质的发展却未得到足够的重视和支持,相关政策缺位或未得到落实。

我国生物质能源利用现状

生物质发电主要包括农林生物质、垃圾、沼气发电等。我国生物质资源丰富,包括农业废弃物、林业废弃物、城市生活垃圾、有机废水和废渣等,每年可作为能源利用的生物质资源总量约相等于4.6亿标准煤。其中农、林业废弃物资源量折算成标煤量约4亿吨;其余相关有机废弃物约为6000万吨标准煤。

2019年上半年,生物质发电新增装机214万千瓦,累计装机达到1995万千瓦,同比增长22.1%;生物质发电量529亿千瓦时,同比增长21.3%,继续保持稳步增长态势。截至2018年年底,全国已投产生物质发电项目902个,较2017年增加158个,遍布全国30个省、直辖市、自治区。生物质的稳定增长得益于政府出台的多项行业配套政策。同时,生物质发电技术的逐渐成熟也促进了生物质发电厂的扩张。

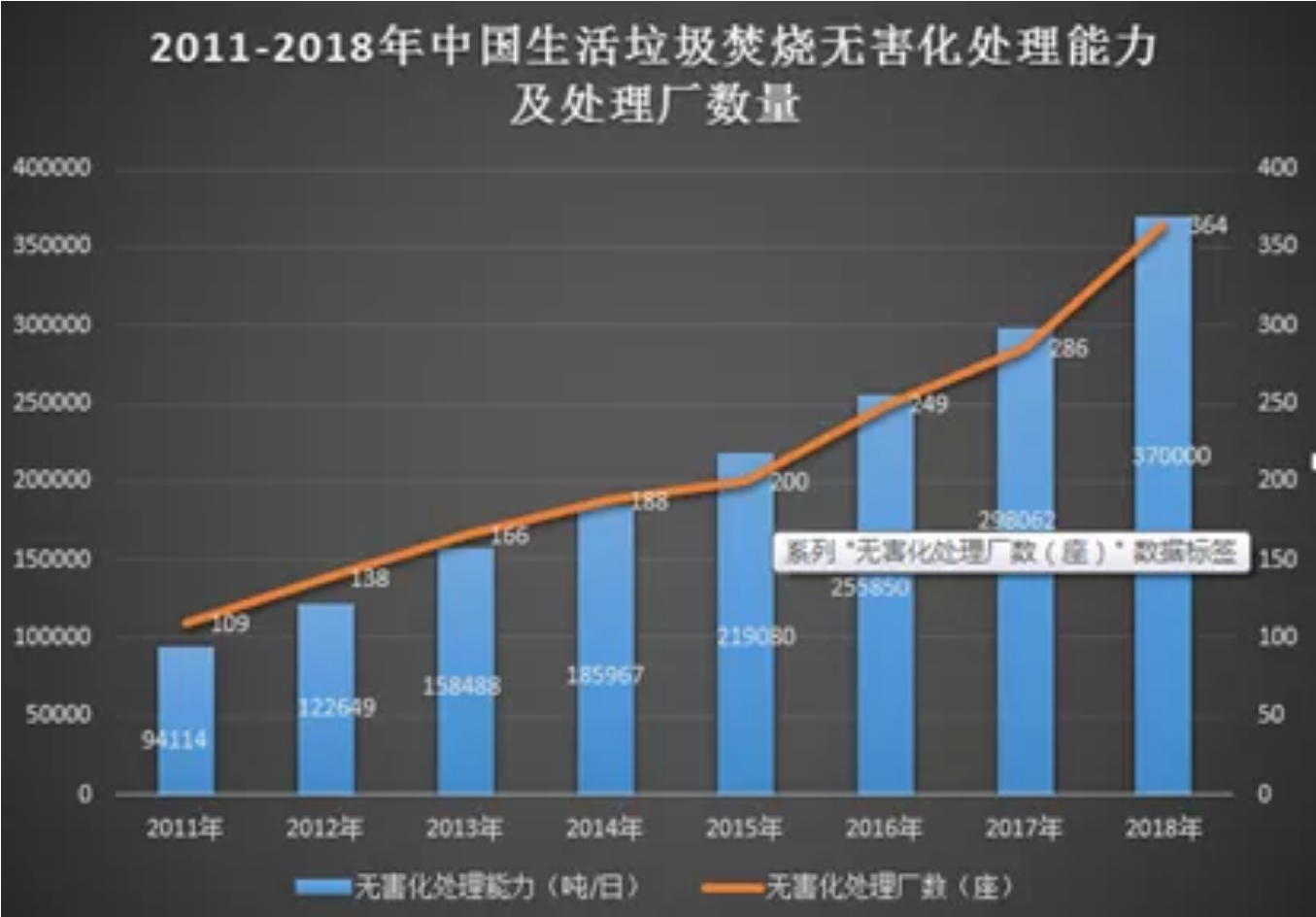

数据来源:国家能源局

我国生物质能发电呈现区域特征。目前农林生物质发电项目主要集中在华北、东北、华中和华东地区,垃圾发电项目则主要集中在华东、华南地区。

截至2018年年底,我国农林生物质项目已遍布全国25个省、直辖市、自治区。山东、安徽、黑龙江、江苏等装机容量全国排名前10省的总装机容量为651万千瓦,约占全国总量的81%。10省总发电量、上网电量分别为324.5亿千瓦时、294.9亿千瓦时,在全国总量中的占比均达到82%。其中,农林生物质热电联产项目工业供热量约17亿吉焦,民用供暖面积约7000万平方米;具有农林生物质热电联产项目工业供热的省份共计13个,具有农林生物质热电联产项目民用供暖的省份共计7个;农林生物质热电联产项目共计137个,约占项目总数量的42.7%。热电联产项目总装机容量346万千瓦,约占总装机容量的42.8%。

数据来源:生物质能产业促进会

截至2018年年底,我国垃圾发电项目已覆盖全国30个省、直辖市、自治区。浙江、广东、山东、江苏等装机容量全国排名前10省的总装机容量为696万千瓦,约占全国总量的76%。

数据来源:国家统计局

清洁供暖与“煤改生”

我国北方冬季取暖燃烧散煤是雾霾天气的重要原因之一。近年来,“削减燃煤、清洁供暖”的相关工作不断推进。然而,诸如“煤改气”“煤改电”这样的措施却面临成本高昂、气源短缺、燃气管网扩容等难题。去年,“煤改气”政策导致的供暖难题使得这项政策饱受争议,最终被环保部紧急叫停。国发能研院、绿能智库认为,在“煤改气”“煤改电”面临困境的局面下,利用生物质供热的“煤改生”是替代农村烧煤供暖的更好选择。

生物质供热、生物质热电联产具有多方面的优势。生物质直燃、气化热电联产项目可以解决百万平方米级别县城、中小城镇的集中供暖问题。在我国县城区域,有大量可利用的农林业生物资源。充分利用这些资源,可以实现“就地取材”和“变废为宝”。并且,这种分布式的清洁供暖方式具有成本相对较低、可行性更强的优势,虽然其成本比燃煤供热稍高,但是远低于天然气。其为我国实现减少燃煤供暖的目标提供了更经济的路径。并且,生物质供热灵活性最好,稳定性和可控性也优于燃煤和天然气。

例如,哈尔滨市今年年初以来实施6个村试点更换生物质锅炉1860台,推进了16个生物质热电联产规划项目,在11个区、县、村推进光伏扶贫电站建设。山东省的平阴县全县90%的居民供暖来自于生物质能,比如秸秆、稻壳、树枝、树根等。在平阴县,农林生物质能供热彻底解决了居民燃烧散煤、小区用燃煤小锅炉供热带来的环保问题。以一个供暖季120天计算,可以减少燃烧标准煤2.4万吨,减少二氧化碳排放6万吨,减少烟尘排放1.6万吨。在黑龙江省尚志市,冬季6个月的供暖期,市区400万平方米面积全部由生物质能源进行供热。

2018年2月,国家能源局下发《关于开展“百个城镇”生物质热电联产县域清洁供热示范项目建设的通知》,强调要推进区域清洁能源供热,减少县域(县城及农村)散煤消费,有效防治大气污染和治理雾霾。去年11月发布的《国家能源局关于做好2018-2019年采暖季清洁供暖工作的通知》也提出了积极扩大可再生能源供暖规模,根据各地生物质资源条件,支持发展生物质热电联产或生物质锅炉供暖,以及分散式生物质成型燃料供暖。

但是,生物质供热在我国却没有被列入“削减燃煤、清洁供暖”范围。相比起“煤改电”“煤改气”获得的国家支持和大力推广,更经济、可行的“煤改生”却处于相对被忽略的尴尬位置。

生物质热电重视程度不足

国发能研院、绿能智库梳理发现,尽管生物质能发展潜力巨大,目前生物质热电项目的发展却面临着政府支持相对不足和应有的补贴严重拖欠的问题。

国家通过给予生物质热电厂高于燃煤电价的优惠固定上网电价(0.75元/kwh)予以支持。然而随着农村劳动力成本逐年上升以及国家环保要求的提高,目前的上网价格只能勉强维持生物质能发电的发展,很难满足推动其长期、快速发展的需求。早在2014年,中国节能环保集团公司董事长王小康就表示,建议生物质电价由0.75元/千瓦时提高至0.95元/千瓦时。而且目前生物质热电项目的补贴审批环节多、难度大、周期长,支付也存在严重拖欠,这些问题亟待解决。

当前关于生物质供热的发展思路中,有一种观点认为所有的生物质发电项目都应该改为“热电联产”,否则国家不应该予以支持。这样的产业政策其实对我国生物质能产业发展非常不利。发展生物质能,最重要的是“因地制宜”,根据不同县域自身资源的特点选择不同的投资方向。比如,有条件的地方应积极发展生物质热电联产,暂不具备热电联产条件的可以鼓励单纯发电,或者暂时预留供热项目。

另外,相比其他新能源项目,国家关于生物质热电的金融支持政策不足。除了少数央企国企不缺用于投资这类项目的资金外,大部分地方和民营企业都面临融资难的问题。生物质能热电具有分布式能源的特征,更多依赖地方中小企业的投资建设。尽管中央明确表示要解决相关中小企业的融资问题,但在具体落实方面仍然存在诸多难题。

(作者系北京国发智慧能源技术研究院研究员)

- 2023-08-24

- 2023-08-24

- 2023-08-24

- 2023-08-24

- 2023-08-24